「資産運用」と聞いてあなたはどう思いますか?

おそらく大半の人が「わからない」「危ない」といったイメージを持っているのではないでしょうか。

そもそも「資産」を「運用」するとはどういうことか?

ここでは単純に「投資」の話だと思ってください。

以前の記事で少しだけ「投資」について触れました。いろいろな投資の方法があって、一番かんたんに安全にできる投資は「自己投資」であり、読書をしたり、資格を取ったり、いろいろな勉強をすることが代表的です。

この記事では自己投資ではなく、多くの人が想像する「いわゆる投資」についてお話しします。

なぜ今「投資」が必要なのか

2022年12月、税制改正大綱が発表されました。そのなかのひとつに「現行NISAの大幅な制度改定」があり、個人投資家の注目を集めました。

NISAとは、「少額投資非課税制度」のことです。簡単にいうと、「投資で儲けた利益にかかる税金(約20%)を免除する制度」です。現行のNISAには「NISA」「つみたてNISA」「ジュニアNISA」の3種類があり、3つとも投資できる期間や金額に上限があり、物足りないと感じていた個人投資家も多かったはずです。

2024年から始まることが決定した「新NISA」は投資できる期間は無期限に、上限金額も大幅にアップしました。私たち一般人からすれば十分な改正になったといえます。

このように、近年の日本政府は「貯蓄から投資へ」を全面的に押し出しています。その背景には、経済を好循環させるために私たち国民の預貯金を市場に出回らせることがあります。またその一方で、超少子高齢社会を迎えた日本では将来の年金制度を支えることは一筋縄ではいきません。そのため自分たちでも老後の蓄えを作ってほしい、そのために優遇制度を用意します、といった日本政府の考えもあると言われています。

厳しい表現になるかもしれませんが、「年金制度ヤバそうだから、これからは自己責任で頼みます。そのために税金サービスしときますので。」とも捉えることができます。

理由はどうあれ、日本の国が投資を後押ししているのは間違いありません。

またコロナ禍以降「インフレ」という言葉を耳にする機会が増えたはずです。様々な規制からくるモノ不足や人材不足、必然的に物価(モノの値段)が上がりました。さらにロシアによるウクライナ侵攻により食糧価格が跳ね上がりました。さらに天然ガスなどの資源価格にも大きな影響を与え、そこからエネルギー問題にも発展しました。

欧米諸国では日本以上にインフレが進行し、2022年だけで約9%もモノの値段が上がりました。日本でも約4%ほど上昇しています。

「インフレとは、モノの値段が上がること」と学校の授業で習ったと思います。これは「お金の価値が下がった」とも表現できます。

「100円のホウレン草が104円になった。」→「100円でホウレン草が買えなくなった」ということです。これが普段の買い物であれば気づきにくいかもしれませんが、経済全体としてみれば非常に大きな変化です。

近年の世界的なインフレには様々な要因があり詳しく説明できませんが、私たち一般人の生活は少しずつ苦しくなっているということです。預貯金の利子は年利0.001%程度です。

もし来年もホウレン草を買うつもりで100円預けていても、翌年には100円のまま(0.1円の利息)で、104円に値上げしたホウレン草は買えないのです。

100万円の車を買うためにコツコツ貯金して、やっと貯まった一年後には車の値段は104万円になっていました。利子の1000円では車は買えるようにはならないのです。

話をかんたんにするために敢えて数字を簡略化しましたが、話の本質は変わりません。

「預貯金ではインフレに太刀打ちできない」

これが現実です。

しかしインフレは決して悪いものではありません。「インフレ=経済成長の証」とも捉えることができるからです。(一概にはいえませんが)

そもそもアベノミクス(2013年)はインフレ率2%を目標にしていました。歴史上、世界全体でもゆるやかにインフレしてきたのです。

世界経済が発展する限り、インフレは起こるものです。近年はいろんな要因が重なって急激なインフレを引き起こし、それで世界全体がパニックになったのです。

経済発展のためにインフレは必要、でも預貯金では将来的に増えない。ではどうするか?

ここで「投資」が必要になってきます。

「投資=ギャンブル」という思い込み

記事の最初にも聞きましたが、投資のイメージといえば「危ない」が先に出てくるのではないでしょうか。

「安い時に買って高い時に売るなんて難しくてできない」

「会社が倒産すれば株は紙切れ、一夜にして無一文」

「株に手を出したばかりに借金で首が回らなくなった」等々。

これらはドラマや映画等でも目にしてきたシーン(セリフ)ではないでしょうか。事実これらの事が起こる可能性はゼロではありません。

けれども私がこれから話す「投資」は、まったく違うものだと思ってください。

まず覚えてほしいのは3つ

「売買のタイミングは関係ない、買ったら買いっぱなし」

「一つの会社が倒産しても他の会社の株を持ってたら大丈夫」

「ゼロになる可能性はあっても、マイナス(借金)はありえない」

上記の思い込みとは真逆の話です。

そしてこれらを実践できる投資方法として

「インデックス投資」

があるのです。もっと踏み込んでいえば「インデックス型の投資信託」に投資しようということになります。

ここで「投資信託」とはなにか?

例え話として、なにか食べるものを買うとしましょう。

スーパーの惣菜売り場に行くと唐揚げがありました。唐揚げは好物なので唐揚げだけを買って帰りました。けれども唐揚げだけじゃ飽きるなぁ、しかも唐揚げが不味かったらどうしましょう。

やっぱり唐揚げだけじゃなく隣のチキンライスとハンバーグとエビフライとポテトサラダとサラダも買っておけばよかった。でもそんなに買うとお金はかかるし、食べきれないし。

結局のところ、「洋風幕の内弁当を買えばいいんじゃないか」という結論になりませんか。

この「洋風幕の内弁当」が投資信託です。自分で中身を選ぶ必要はなく、お店の人(投資のプロ)が詰め合わせて程よい値段で売ってくれます。これが「洋風幕の内弁当」なのか「唐揚げ弁当」なのか「ヘルシー弁当」なのかという好みの違いだけです。

正しいインデックス投資は、「放ったらかし投資」といわれるぐらいです。

しかも投資経験やプロアマを問わず、商品選びさえ間違えなければ、ほぼ同じ投資成績になりやすいのが特徴です。大きく利は出ないが、大きく損をすることも少ない。これがインデックス投資のメリットです。

おそらく多くの人が持っている投資のイメージは、「何台ものパソコンの前で数字やらグラフを見比べて、マウスをカチカチ、買ったり売ったり…」ではないですか?

これはいわゆる「デイトレード」といわれるものです。その名の通り、一日のうちに売ったり買ったりを繰り返し利ざやを稼ぐといった投資方法です。

このデイトレードで成功する人はほんの一握りだといわれています。もちろん知識・経験も必要ですし、相場を読む力や色々な情報を集めたり読み解く能力も必要です。しかもその中から一部のプロが成績を残せる。まさに弱肉強食の世界です。

私も含めた一般人がこの中に入って成績を残せるのか。言わずもがな無理です。

あくまでここでは「インデックス投資」のみご紹介します。そして投資である以上、預貯金とは違い元本割れ(元より少なくなること)のリスクがあることは知っておかなければいけません。その上で【自己責任】【余剰資金の範囲内】で行うこと。

「投資は必要だ」といっておきながら厳しいかもしれませんが、これらがわからない限り投資はするべきではありません。

厳密にいうと、預貯金も投資の一つです。「預貯金」という商品を購入していることになります。そしてその投資商品の年利は0.001%です。

具体的な投資方法

この答えは

「インデックス投資をドルコスト平均法で行うこと」

です。わかりやすく説明していきます。

「インデックス投資」とは、ある指標に沿った投資成績になる投資信託(株の詰め合わせパック)等に投資する事です。

指標には「日本全体」「米国全体」「先進国全体」「新興国全体」「世界全体」などいろいろな種類があります。

先述のように、世界全体がゆるやかなインフレの歴史だ(ゆるやかに経済成長しているのだ)と思うのであれば「世界全体」に投資する投資信託を買えばいいのです。「経済成長=利益」ですから。

そしてもうひとつの「ドルコスト平均法」とは、一定のタイミングで一定の額を買い続けることです。例えば「毎月15日に10000円ずつ買っていく」のように、淡々と継続することです。

「商品価格が安い時には多く買い、高い時には少なく買う」ことによって、購入価格を平均化できるのです。はっきりいって投資のプロでも投資商品の底値や天井はわからないといわれています。そんな中、私たち素人が売買タイミングを読むことは不可能といっていいでしょう。それならば、購入価格は平均化して上がったり下がったりに左右されないようにするのが理想なのです。

そして「買ったら買いっぱなし」

インデックス投資のコツは「長期・積立・分散」です。

長期:買いっぱなし

積立:ドルコスト平均法

分散:インデックス投資信託(投資対象)とドルコスト平均法(投資機会)

ということです。

次の問題は、どんな投資信託を選べばいいのか。

これについては、「この商品がいいです」「これを選べば間違いない」といったものは、残念ながらありません。

FPとしても、投資助言ができる資格もないので個別具体な商品は出せません。

ですが、ひとつの参考資料として一冊の本をご紹介します。

「Fact Fullness(ファクト・フルネス)」

一言で要約すると、「思い込みを捨て、真実(データ)を知ろう。世界はどんどん良くなっている。」といったものになります。(かなり極端に要約していますので、詳細は読んでみてくださいね)

私自身いろいろな情報源を見聞きする中で、この本を読むことで最適解の投資が見えてきた気がします。

日本が発展すると思えば「日本全体を対象としたインデックス投資信託に」、米国が発展すると思えば「米国全体を対象とした投資信託に」投資すればいいのです。あとはご想像の通り。

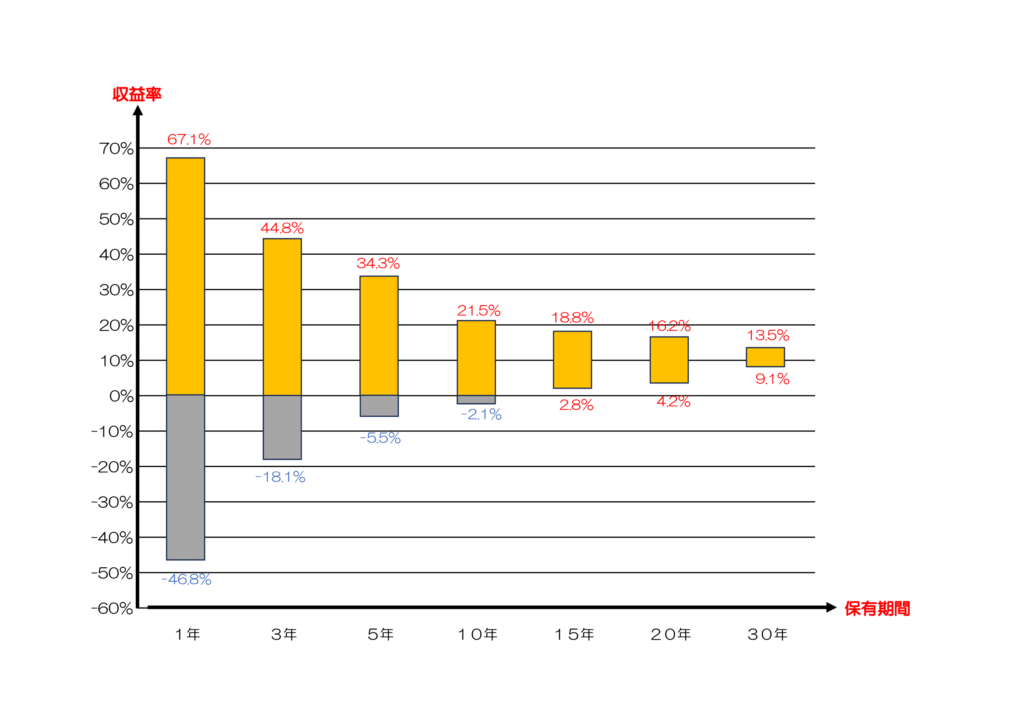

そして統計上の真実としてひとつのデータをご覧ください。

このグラフは「世界全体の経済成長に連動した投資信託」の「長期投資の有効性」を示すものです。

保有期間1年だと「最高の1年間に投資したら67.1%の利益」が出る場合と「最悪の1年間に投資したら−46.8%の損」が出たということです。つまり大きく得するか大きく損するか。

この不確定さのことを「投資のリスク」といいます。この場合「保有期間1年の場合、リスクは大きい」といえます。

これが3年、5年、10年となるにつれて、リスクの振れ幅(グラフの上下の長さ)は小さくなっていることがわかります。つまり「保有期間が長くなるほど、リスクは小さくなっている」ということです。

そして保有期間が15年になると、ついに「最高の15年間に投資した場合18.8%の利益」が出る場合と「最悪の15年間に投資した場合2.8%の利益」が出たということになります。最悪でもプラス、つまりは元本割れがなかったという結果になっています。

15年以降はさらにリスクが小さくなっています。

これはあくまで過去の統計であって、未来を保証するものではありません。しかし前述のように世界はだんだん良くなっているというFactが示されているのもまた事実なのです。

富の源泉は「証券口座」

そしてこれらの投資を行うためには「証券口座」が必要です。証券口座とは、株式や投資信託を売買するための口座です。これがなくては投資を始めることはできませんので、まずはとにかく開設することです。

その時にオススメできる証券会社として「SBI証券」と「楽天証券」を挙げておきます。

SBI証券は手数料が最安クラスで、取り扱い商品数も業界最大手、サービスも充実していて総合的にみて業界トップクラスです。

楽天証券は、SBI証券と並んで国内のツートップといってもいいでしょう。特にポイント優遇制度が特徴的で、楽天ポイントを利用している人であれば間違いなく最優先の選択肢になってきます。またアプリ画面が見やすく、初心者にとってありがたい仕様となっています。

どちらもインターネットから申し込みができるので、実店舗に行く手間が省けます。

世界の資産家で証券口座を持ってない人はいない、といっても過言ではありません。繰り返しになりますが、投資をするのであれば必須のものです。

資産運用の第一歩は「投資の勉強」ではなく「証券口座開設」から始めてみるのがいいかもしれませんね。

最後までご覧いただきありがとうございました。また次の記事でお会いしましょう。