いきなりですが、タイトルの【銀行預金でお金は守れない?】というのは、残念ながら事実です。

預貯金のメリットといえば、次の3点が挙げられます。

- かんたんに預けられる(貯められる)

- いつでも引き出せる

- 増えはしないが(利子が低い)、減りもしない

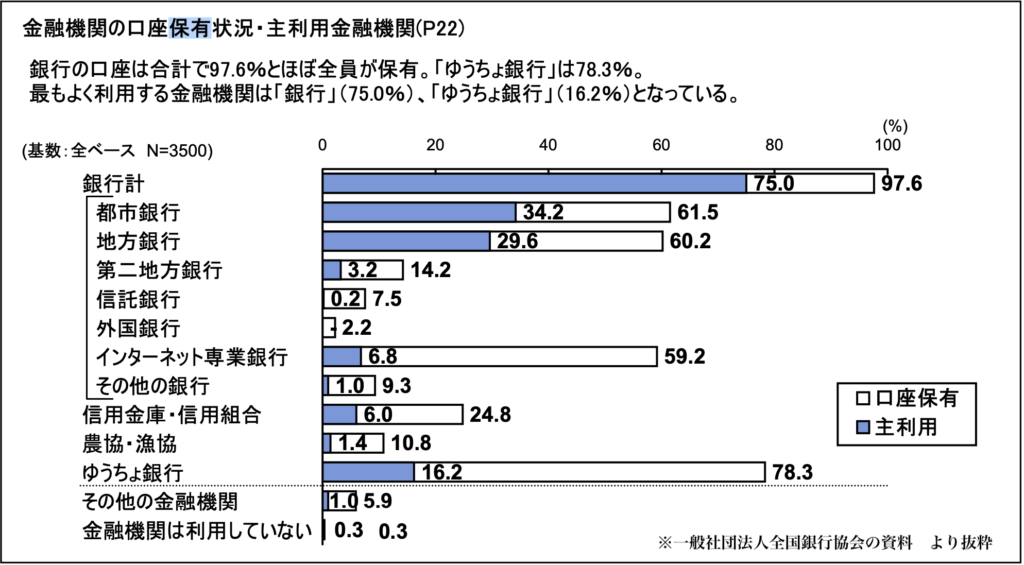

データにも顕著に表されていて、日本における成人の預金口座の保有率は約97%となっていて、ほぼ全員がなんらかの形で金融機関にお金を預けている、もしくは利用しているといえます。

日本では【預貯金は安全】という考え方が当たり前ではないでしょうか。

実際に、災害や盗難から守るという物理的な意味では、間違いなく守ってくれます。

では、なぜ預貯金ではお金を守れないのか。

この記事では、その理由について詳しく見ていきたいと思います。

銀行預金のデメリット

少し話がそれますが、【預貯金】という言葉。

預金は、一般の銀行や信用金庫などにお金を預けること指し、貯金は、ゆうちょ銀行に預けることを指します。

ここでは、それらをまとめて【預貯金】という言葉を使います。

さて、金融機関に預けている預貯金が守られないとは一体どういうことか。

それは以下3つのデメリットがあるからです。

- 保証限度額がある

- 10年以上放置すると休眠預金として扱われる

- インフレに対応できない

金融機関が破綻(倒産)した場合、預けているお金はどうなるのでしょう。

『1000万円までは全額保証される』というのが答えです。

厳密にいうと、『普通預金の元本1000万円と、その利息』が保証されます。

大半の人は、1000万円も銀行に預けていないことがほとんどでしょう。

あまりデメリットに感じないような気もしますが、そうではありません。

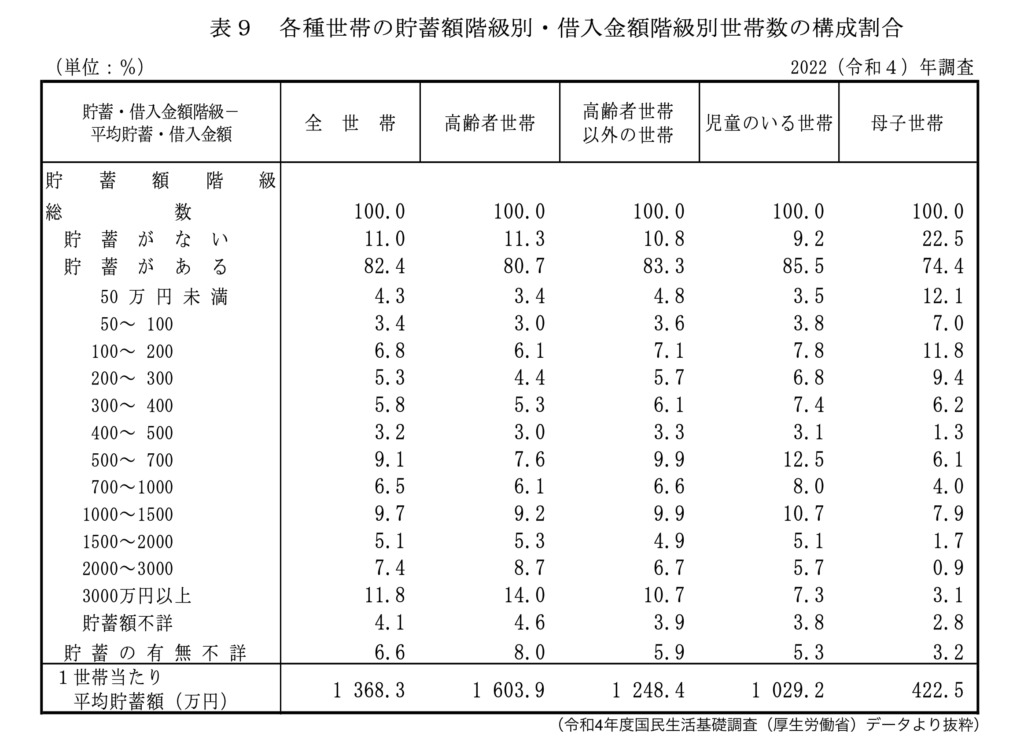

日本の一世帯あたりの平均貯蓄額は『約1300万円』です。(あくまで平均ですが)

さらに全世帯の34%、つまり3世帯に1世帯は預貯金が1000万円を超えているのです。

そうなると、あまり人ごととは考えにくくなってきませんか。

さらに『銀行が破綻する』というのが想像できない人が多いと思います。

しかし、実際に銀行は破綻しています。特に2000年前後には多くの金融機関が破綻しました。

あくまでデータは過去のものではありますが、これから先も銀行が安全かと言われると決してそうではありません。

そして、10年以上放置すると休眠預金として扱われます。

休眠預金とは、10年間取引(入出金など)がない場合、通常の預金口座から預金保険機構というところに移されます。

10年といえば長い期間と思いますが、相続時に把握していなかった口座があったり、子どもの時に親が作っていた口座が手付かずのままだったりと、意外と多くの事例があります。

実際に、毎年1200億円程度の休眠預金が発生しているそうです。

実際に預けているお金がなくなる訳ではありませんが、銀行ATMでは取り扱いができなくなり、引き出す時にも銀行窓口で別の手続きが必要になります。

さらに、この休眠預金口座に手数料を課す銀行が増えています。

調べたところ、私の住んでいる都市銀行でも今年の4月から導入されていました。

この場合は、実際に預けているお金が減っていくことになります。

最大のデメリット【インフレに対応できない】

そして最大のデメリットが『インフレに対応できない』ことです。

そもそもインフレ(インフレーション)とはなにか。

インフレとは、モノの価格が上がることです。

言い換えると、お金の価値が下がることです。

現在の日本はインフレの状態にあります。

モノの値段は上がっていますよね?もしくは内容量が減っていませんか?

去年200円で買えた小麦粉が、今年は250円になっている。

諸税金や為替の影響もあるので一概にはいえませんが、日本全体でみるとモノの値段は上がっています。

さらに世界全体でみてもインフレの状態にあり、今までの歴史を振り返ってみても、ゆるやかなインフレの歴史といえます。

モノの値段が上がるのは悪いこと、お金の価値が下がるのはよくない…と思われますが、実はそうとはいいきれません。

実際に世界全体でみると、【インフレ=経済成長】の歴史でもあるのです。

小難しい話はさておき、インフレは経済成長に欠かせない現象であり、日本政府は(世界各国も)適度なインフレになるような政策を考えています。

それはなぜか。

インフレ時の経済サイクルには以下のような特徴があります。

- モノの値段が上がる(物価が上がる)

- 企業の売り上げ(利益)が増加

- 従業員の給料が上がる

- モノを買う人が増える→①に戻る

このサイクルがうまく回ることで景気がよくなり、経済成長につながります。

ではインフレの逆、デフレになるとどうなるのか。

- モノの値段が下がる(物価が上がらない)

- 企業の売り上げが減少

- 従業員の給料が上がらない

- モノを買う人が減る

- 値段を下げないと売れない→①に戻る

真逆のことが起こります。

【失われた20年】【デフレスパイラル】という言葉をニュースなどで聞いたことはありませんか。

今まで日本で起こっていた不景気の原因の一つが、長期間のデフレ=デフレスパイラルと言われています。

本題に戻って、なぜ預貯金ではインフレに対応できないのか。

現在の預貯金の金利は【約0.1%】です。

1万円預けて、翌年には1万10円になります。

現在、日本政府が目指しているインフレ率は2%程度です。

仮にその政策がうまくいったと仮定すると…

1万円のモノが、翌年には1万200円になります。

今年は1万円で買えていたモノが、翌年には買えなくなってしまう。

これが『預貯金ではインフレに対応できない』ということです。

ちなみに、昨今の日本のインフレ率(物価上昇率)は【2.8〜3%】だそうです。

日本政府が想定しているより少し上振れていますね。

じゃあどうすればいいの?

答えは

インフレ率に負けない方法を採る

具体的には、【インデックス投資】を活用するのが一つの最適解といえるでしょう。

https://www.kimagurecoffee.com/【初心者必見!】fpが教える「資産運用の必要/世界中の株式に分散投資する、いわゆる『オルカン』と呼ばれる投資信託の長期的な利回りは6〜7%程度だといわれています。

毎年2%ずつ物価が上がっていくと仮定しましょう。

預貯金だと、毎年1.9%(0.1%ー2%=ー1.9%)ずつ目減りしていくことになります。

上記の優良なインデックス投資を採った場合、物価の上昇分をまかなうだけでなく約4%(6%ー2%=4%)程度の増加も見込めます。

ただし、あくまで投資である以上は成果が保証されているわけではありませんが。

リスクが無いと思われている預貯金は、現代の世界的な情勢を考えると大きなリスクを抱えているというのが現実です。

つまり、『リスクをとらないことがリスクになりうる』ということを認識しなくてはいけません。

リスクというのは決して危ないモノではありません。

『リスクをコントロールする』『適切なリスクをとること』が大切です。

投資の世界では『分散すること』が、リスクコントロールの方法として挙げられます。

投資商品、投資先、時間などを分散して投資する。

繰り返しになりますが【世界全体に投資できるインデックス投資】が最適解といわれる所以です。

リスクを過度に恐れず、適切な立ち位置をとることでお金の問題は解決できることが多いものです。

少しずつでもいいのでマネーリテラシーを高めていきましょう。

最後までご覧いただきありがとうございました。また次の記事でお会いしましょう。