はじめまして、趣味でFPをやっていますライシーです。FP2級・AFP認定者で、現在CFPに挑戦しようか悩んでいる40代です。

本職は調理関係ですが、いろいろと思い悩むことがあり「お金の勉強」をはじめました。今までの職歴でお金に携わる仕事はしたこともなく、そんな知識は皆無でした。

いままでお金で痛い目を見たことは数知れず、奨学金という借金から始まり、ギャンブル、カーローン、キャッシング、リボ払いまで…

毎月の給料があるから大丈夫、少々マイナスでも来月まで待てばなんとかなる…

まさしくマネーリテラシーのない社会人を十数年過ごしてきました。それでもなんとか人並み程度に生きてこれたのでよかったんですが。

実はいくつかの記事を書いたきたところではありますが、自分のことについて紹介していなかったな…ということに気付き、今さらながら簡単に自己紹介をしてみました。

ここでは、わたしがお金の勉強をはじめたキッカケや学んできたことについて簡単にお話しします。

きっかけはSNS

昔から頻繁に読書をするタイプではなかったのですが、池上彰さんの本だけはちょくちょく見てました。TV番組でもよく見かけていて、解説がとてもわかりやすいので有名ですよね。活字が苦手なわたしでも池上さんの本なら読みやすいかなというのが始まりです。

そんなこんなで池上シリーズで政治や経済についてかじっていたところ、数年前あるSNSの投稿を偶然見ることになったのです。

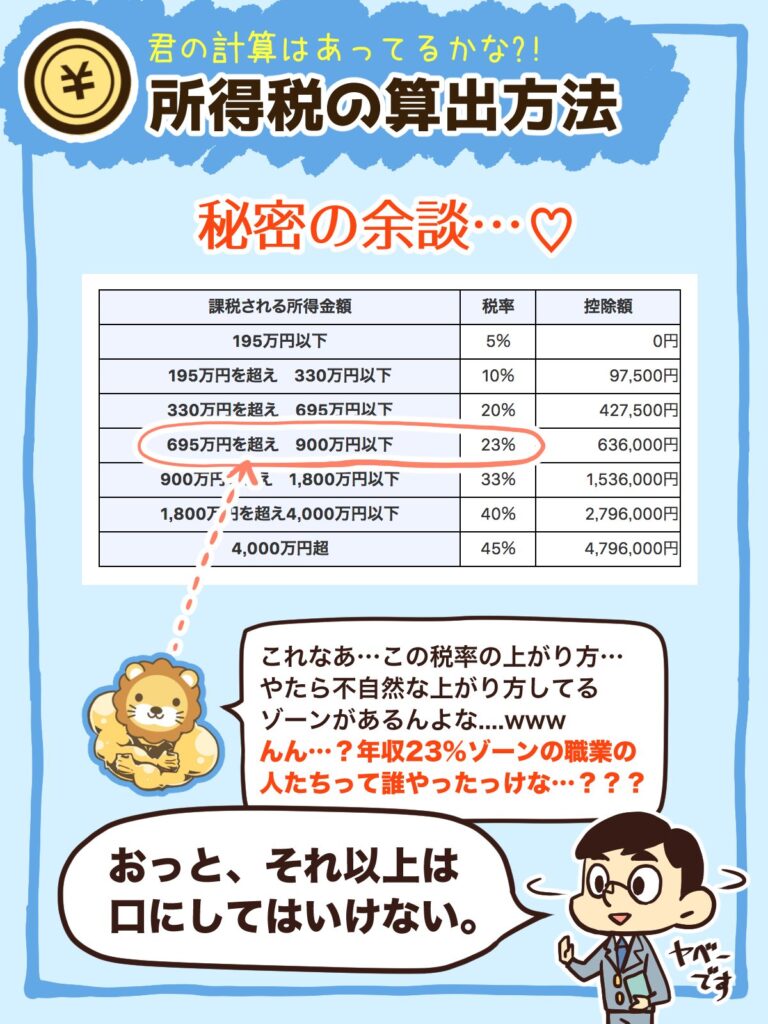

それは「所得税」についての4枚ぐらいの投稿画像でした。当時のわたしは「所得税は稼げば稼ぐだけたくさん取られる」というぐらいしか知らなかったんですが、この投稿で「超過累進課税」についてより詳しく知ることができました。

しかし、それより目を引いたのはその投稿の最後の画像でした。

純粋に「なんでだろう?」と思って「所得税 23% 職業」で検索してみるとすぐに出てきました。現在ではとあるYoutube動画や上の画像が一番上にきますが、当時は一発で「官僚 年収 1000〜1200万円」という検索結果が出てきてました。

絵の中の「課税所得695万円〜900万円以下」とは年収に換算すると「約1000万円少々」になります。

さてこれはどういうことか。結局は法律を作る側が都合のいいように決めてしまえる(かもしれない?)、ということです。あくまで想像の域を出ませんが…

これをきっかけに法律は知らないと損をする、法律は弱者の味方ではなくて知ってる人の味方なんだと思うようになりました。

じゃあこの投稿主は誰だ、というところからはじめて今に至るという訳です。

ちなみにこの投稿主は、今ではこの界隈では超有名になった「両学長」です。「リベラルアーツ大学」というブログやYoutubeで情報を発信してくれています。

「お金の勉強」をはじめるきっかけは人それぞれです。しかし決定的に違うのは「はじめるか、はじめないか」です。さらにいえば、それを「続けるか、続けないか」でもあります。

まずは「はじめて」みる。そしてそれを「続ける」。とてもシンプルですが、とても難しいことです。

例えば、何かを始めようと思って実際にやってみる人は「30%」、さらにそれを継続できる人は「10%」だといわれています。

つまり、お金の勉強も「実際にやり始めて、継続できる人は3%にすぎない」ということです。100人いれば3人しかいないのです。

言い方を変えれば、それができれば「上位3%」に入れるという訳です。

確かに「お金の勉強」というと、難しく思うかもしれません。実際にFP試験でも税金や保険、投資といったお金に関する問題が幅広く出題されます。

けれども「すればするだけ人生が良くなる」ものです。それだけは間違いありません。

まずは気軽に「お金」について見ていきませんか?

お金は「何かと交換する」ための道具

そもそも、お金(紙幣や硬貨)そのものには価値はありません。

純金やダイヤモンドといえば、物体そのものに価値があるといえるでしょう。これらは高価なものの代名詞でもありますし、「有事の金」という格言があるほど世界的な不況時などには世界中の人々が欲しがることになり高値をつける傾向にあります。

いわゆる「希少価値」が高いため高価なものとされています。どちらも地球上に存在する量(上限)が決まっているので、その価値が下がりにくいとされています。

けれども紙幣は「ただの紙切れ」であり、硬貨は「ただの金属の塊」です。いくらでも作ることができますし、世の中にあふれていますので「希少価値」という意味では高いとはいえません。

ではなぜ、物質的な価値が低く単なる道具にすぎない「お金」を人々は求めるのか。

それはお金が「世界で一番便利な道具」だからです。

他の記事でも触れましたが、「交換」という役割を持った便利な道具なのです。

https://www.kimagurecoffee.com/?p=105(新しいタブで開く)食べ物を買う=食べ物と交換する

病院で治療を受ける=治療行為と交換する

講師に謝礼を渡す=講師の知識や時間と交換する

といった具合に、お金のやりとりは全て「何かと交換する」と考えることができます。

そして、道具には正しい使い方があります。ものによっては取扱説明書も存在します。

ですので、「お金について知ること」は「お金の取扱説明書を見ること」に他なりません。

例えば、サッカーは「11人対11人で、手を使わず、相手ゴールにボールをたくさん入れた方が勝つというゲームですよね。

けれども、あなたがそのルールを知らずにサッカーをするとどうなるか。

手を使って反則をとられる、自分のゴールに入れてしまう(自殺点)、相手が30人いても気付かない、ゴールキーパーも手を使ってはいけないetc…

パッと思いつくだけでも色々な不利が出てきます。もちろんゲームに勝つことは不可能でしょう。

わかりやすく大袈裟に紹介しましたが、残念ながら多くの人は「ルールを知らないままゲームに参加している状態」なのです。

一般的に、ゲームに勝つためには3つのキーワードがあるといえます。

- ルールを知ること

- 攻略法を知ること(負けない方法を知ること)

- 実践すること

順番に見ていき1ましょう。

①お金について「ルールを知ること」

先に書いてあるように「ルールを知ること」が最も重要です。ここでいうルールとは、お金についての「知識」といえます。

ひとくちに「お金の知識」といっても幅広く、すべてを知るのはまず不可能です。ここではおおまかなポイントに絞ってみたいと思います。

まず基本となるのは「お金の貯め方」です。

例えば、水道から水を出しバケツに貯めるとします。この時、もしバケツに大きな穴が空いていたら水は貯まりません。ひたすら穴から流れ出てしまいます。

この時に「もっと蛇口を回してやろう!」と考える人はまずいません。

「バケツの穴をふさごう」と考える人がほとんどでしょう。

この水の流れをお金に変えてみてください。

「バケツに水を貯めたい=お金を貯めたい」

「バケツの穴から水が流れている=無駄な支出がある」

「大きな穴をふさぐ=無駄な支出をなくす」

という事です。

厳密にいうと、支出をゼロにすることは不可能です。生きていく上で必要な支出があるからです。(いわゆる衣食住など)

「大きな穴をふさぐ」というのは、「流れ出る水の量をできるだけ抑える」という意味と捉えてください。

例えば携帯電話の料金プラン、大手キャリアから格安SMに変更します。

そうすると、通話品質は大して変わらないのに料金は大きく下がります。

保険の見直しをして、不必要な保険を変更・解約するのも効果的です。

いわゆる「固定費の見直し」が「バケツの大きな穴をふさぐ」ことです。

そうすると、入ってくる水の量を変えなくても、水の溜まるスピードは上がります。

そして少しずつでも溜まっていくと、いつかは溢れ出します。

「蛇口をさらに回して、もっと水を出そう」というのは、「収入をもっと増やして賄おう」という意味です。

考え方は間違えていないかもしれませんが、誰もができることではありません。

それに比べて「穴をふさぐ」「支出を見直す」ことは、誰もができることです。

そしてもうひとつのルール、「お金の使い方」です。

先述しましたが「お金は道具」です。使わなければ意味がありません。

その使い方次第でゲームを有利に進めることができます。

例えば、昔へそくりして忘れていた1万円が出てきました。家族・知人はもちろん知りませんし、たちまち何か必要な出費もありません。まったく自由に使えるお金です。

こんな時、あなたなら何を買いますか?もしくはどう使いますか?

考えられる4つの例を挙げてみます。

- ①貯金する

- ②友人と豪華なディナーを食べに行く

- ③来月の電気代の足しにする

- ④投資信託を買う

話の流れから④が正解だと考える方が多いのではないでしょうか。

確かにそうかもしれませんが、ここではちょっと違った見方をしてみましょう。

今回出てきた「へそくり」「貯金」「ディナー代」「電気代」「投資信託」の5つを次のように表してみます。

- へそくり → 現金

- 貯金 → 普通預金

- ディナー代 → 交際費

- 電気代 → 水道光熱費

- 投資信託 → 有価証券

その上で、4つの例を次のように言い換えてみます。

- ①普通預金に、現金¥10,000を預け入れた。

- ②飲食代(交際費)¥10,000を、現金¥10,000で支払った。

- ③電気代¥10,000を、現金¥10,000で支払った。

- ④投資信託¥10,000分を、現金¥10,000で購入した。

さらに、まわりくどい言い方で次のように言い換えてみます。

- ①普通預金という資産が¥10,000増加し、 現金という資産¥10,000が減少した。

- ②交際費という費用が¥10,000発生し、 現金という資産¥10,000が減少した。

- ③水道光熱費という費用が¥10,000発生し、現金という資産¥10,000が減少した。

- ④有価証券という資産が¥10,000増加し、 現金という資産¥10,000が減少した。

右側はすべて「¥10,000が手元からなくなった」という意味ですよね。

このうち②と③については「なんらかの費用が発生(支出)」して、「資産(現金)がなくなった」ということです。

「費用を支払ったので、資産はマイナス」です。当たり前ですよね。

では①と④はどうでしょうか。

「なにかしらの資産が増加」して、「資産(現金)がなくなった」ということです。

ここで注目したいのは、「ある資産が減っても、ある資産が増えている」ことです。単純に「資産のプラスマイナスがゼロ」ということです。

さきほどの②③の例であれば「資産がマイナス」、①④の例なら「資産はプラマイ0」

簿記の知識がある方はピンとくるのではないでしょうか。

- ①普通預金10,000 / 現金10,000

- ②交際費10,000 / 現金10,000

- ③水道光熱費10,000/ 現金10,000

- ④有価証券10,000 / 現金10,000

簿記を使うと、上記のように書き表すことができます。

さらに深掘りしてみましょう。

- ①は、普通預金の利息はほぼつかないと考えられますので、資産はプラマイ0のままです。

- ②は、交際費ですがいわゆる贅沢代なので「浪費」です。資産はマイナスのままです。

- ③は、生活に最低限必要な費用ですので「消費」です。それでも資産はマイナスです。

- ④は、投資信託なので価値が上下しますが、仮に価値がそのままでも分配金(配当金)をもらえます。ということは「分配金分だけ資産がプラス」されます。

つまり④の場合だけ「現金500/受取配当金500」

「現金という資産が¥500増加し、受取配当金という収益が¥500発生した」のです。もちろん資産だけ見れば500円プラスです。

同じ1万円の使い方でも、このような差が出てきます。

どれが正解とは一概に言えませんが、こういう考え方をすることはとても重要です。

決して「浪費が悪」と決めつけるつもりはありませんが、同じお金の使い方でも「意識をするかしないか」で大きく違ってくるのです。

その意識を身につけるための方法が「お金の勉強」というわけです。

②お金について「攻略法を知ること」

「攻略法」と書きましたが、言い替えると「負けない方法」を知ることが重要です。

「勝つこと」ではなく「負けないこと」が、人生では大きな意味を持ってきます。

勝つことの例として「一大事業を成功させる」「宝くじやギャンブルで一発当てる」「投資した株や仮想通貨が100倍になった」「玉の輿」などなど…

誰もができることではありません。「再現性がない」といえます。

それでは「負けないこと」とはどんなものでしょうか。

「無駄な贅沢(浪費)をしない」「毎月(毎年)の家計収支をマイナスにしない」「長期的に見て右肩上がりの投資信託を積み立てる」「必要のない手数料や金利を払わない」などなど…

こう見ると地味なものが多いと感じませんか?

コンビニで毎日お茶を買うのをやめて、ディスカウントショップでまとめ買いする(もしくは家でお茶を沸かして水筒持参)。

給料(収入)が入ったら先取り貯金をして、残ったお金で生活する。

適切なインデックス型投資信託をドルコスト平均法で積み立てる。

時間外のATM利用をやめたり、ローンがあれば繰上げ返済する。

この地味なことこそが「負けないこと」に他なりません。コツコツすることで効果が出るもの、もしくは一度やってしまうと後々ずっと効果が続くものです。

単純な話ですが、毎月10万円の収入がある人が9万円で生活すれば一年後には12万円の貯蓄ができます。

この単純なことができない人が多い、もしくはめんどくさがる人が多いのが現状です。

残念ながら人生において、特にお金に関することについては「必勝法」は存在しません。「必敗法」ならいくらでも存在しますが…

つまりは、この必敗法を避けることが「お金についての攻略法」なのです。

では必敗法を具体的に挙げてみましょう。

- ①無駄な手数料や金利を払うこと

- ②価値ではなく値段で判断すること

- ③楽な道を選ぶこと

おおまかに3つを取り上げてみました。

①無駄な手数料や金利を払うことは、まさにお金を捨てる行為といえます。最たる例がATM手数料です。

基本的には時間外や休日の利用で手数料がかかりますが、サラリーマン等お務めの方なら時間内にATMに行くことは難しいかもしれません。

ですが、本当にATMに行くことは必要ですか?現金を持ち歩かないと生活できませんか?

コロナ禍はいろんな不都合をもたらしましたが、「オンライン化」「キャッシュレス化」という点ではむしろ技術革新をもたらしたといえます。

コンビニや大手ドラッグストアはもとより、近所のスーパーや個人商店でもクレジットカードやQRコード決済(いわゆる○○ペイ)が使えるところが大多数となりました。そんな中で現金を持ち歩く必要性は薄れているといえます。

そして必敗法の代表例「リボ払い」です。

よく「今ならリボ払いの設定で10000ポイント還元」「超えたらリボ設定でさらに5000ポイント」というキャンペーンをよく目にします。

恥ずかしながら私自身も過去にこの文句に踊らされたことがあります。

「リボ払い」とは、クレジットカードの支払額を利用額に関わらず毎月一定にしてくれる支払い方法です。

例えばリボ払いの設定額を2万円にしていた場合、10万円の買い物をしても翌月支払額は2万円になるというものです。

もちろん残りの8万円もいずれは支払わなくてはいけないものなので翌月以降に繰り越されます。他に使わなかったと仮定して、翌々月の支払いもリボ払いのため2万円の請求、3ヶ月後も2万円、4ヶ月後にも2万円、5ヶ月後に2万円で支払い終了…

という簡単なものではありません。支払うべきものを待ってもらっているからには金利が付いてきます。その金利は15〜18%が相場となっています。

上記例10万円ならば約3500円を金利として払わなければいけません。実際には最初の支払いも2万円ではなく「2万円+金利相当分」を払うことになります。

もし仮に、この月以降もクレジットカードを利用していくとその分繰り越される金額は増えていきます。払う金利分もどんどん積み上がっていきます。

そして問題となるのがリボ払いの設定金利です。前述のように「15〜18%」が相場となっています。

ちなみに消費者金融で借りられる上限金利が18%です。この金利を超えるといわゆる「ヤミ金」といわれる違法な金貸しになります。

違法金利でないとはいえ、法律で定められた上限金利がリボ払いの設定金利になっています。

別の例を挙げると、ある金融機関のフリーローン(使途自由な借金)の金利は6.5〜9.5%です。これでも高く感じますが…

銀行にお金を預けてもらえる利息は0.001%程度

国債を買ってもらえる利息が0.05%程度

全世界株式投資信託の平均利回りが約5〜7%

世界最高の投資家といわれるウォーレン・バフェット氏の投資平均利回りが約22%

そしてリボ払いの金利は15〜18%

銀行に10万円預けてもらえる利息はたった1円、リボ払い(2万円設定)で10万円使うと支払利息は3500円

馬鹿馬鹿しいと思いませんか?これがいわゆる無駄な金利を払っているということです。

「リボ払い」で検索すると、関連検索で「リボ払い やばい」「リボ払い 自己破産」などの物騒な結果もついてきます。それほどリボ払いには注意しておかなくてはいけません。

はっきりいうと「リボ払いには手を出すな!」です。

②価値よりも価格で判断すること、これも必敗法の代表例です。

例えば家を新築するとき、自分の理想の間取りやデザインがあってそれを叶えてくれるハウスメーカーがあったとします。片方は建築資材を厳選しできる限り価格を抑えたローコスト住宅。もう片方は50年後も住める家を目指す軽量鉄骨住宅。

価格は前者が1000万円、後者が2000万円としましょう。(耐震・耐久性能やランニングコストは変わらないものとします)

30年後、やむを得ない事情でその家を手放すことになりました。

前者は売値が300万円、後者は1400万円でした。

買値と売値の差額は前者が700万円、後者が600万円です。

同じ期間・満足度で住んだ家でも、実質700万円かかった前者と、600万円ですんだ後者の違いが出てきます。

実際には土地の値段や性能には違いが出てくるはずですので一概にはいえませんが、買う時点では高いと思ったものでも最終的には安く済むことがあります。

これがリセールバリュー(再販価値)の違いです。つまり価値が落ちにくい、モノによっては変わらないどころか上がるものもあります。

身近にあるものとしてiPhoneが挙げられます。iPhoneのリセールバリューは高く、数年が経過しても値段が下がりにくいといわれています。

あるスマートフォンS3を13万円で買って、2年後に機種変更のため下取りに出して新機種S5に14万円を出したとき、下取り額は55000円だったので実質95000円で最新機種に買い替えることができました。

これがiPhoneの場合、2年前の最新機種iPhone13を13万円で買って、2年後にiPhone15に14万円を出したとき、下取り額は63000円だったので実質77000円で最新機種に買い替えることができました。

わかりやすく購入価格を合わせて比較していますが、下取り価格については割引率を考慮しています。

このように価格だけを見るのではなく、価値(価値の変動率)を意識することが大切です。

1億円で買ったビルが10年後に2億円で売れるなら借金して買ってもお得と感じますが、たとえ500万円でも売るときに100万円ならどうでしょう。

③楽な道を選ぶこととは、「スマホ1つで誰でも副収入ゲット」「1日3クリックで月3万円の収入」「元本保証、必ず儲かる投資術教えます」「寝たままでも痩せるダイエットサプリ」のような謳い文句に騙されるなということです。

家事や仕事の効率化は進んでするべきだと思いますが、「楽すること」と「効率化」は違います。特にお金の世界で楽することは危険です。

そもそもですが、楽して稼げる・痩せる方法があれば世の中に貧困や肥満は存在しません。

「あなただけに特別なオファーです」「このメールが届いた人限定で〜」「ここだけのはなし…」

残念ですが、この記事を読んでいる人を含め大多数は普通の人です。そんな人に特別な情報はやってきません。

いわゆる富裕層や超VIPと呼ばれる人たちの間でしか「特別な情報」は回りません。

私たち一般人は地道に努力するしかありません。それを理解しているだけでも甘い言葉には騙されなくなるでしょう。

③お金について「実践すること」

最後に「実践すること」です。

お金の勉強に興味を持ったり、知識を身につけるために勉強をはじめた人に向けていいたいこと。

それを実践することが一番重要です。

「お金の知識がないと人生損するよね」といいながら何も始めない人。

知識を身につけて「投資をしないとインフレに負ける」というのがわかっても、実際に投資を始めるのはめんどくさがる人。

多くの人たちは「やらない理由」を見つけて実践しません。

100人いたら実際始めるのは10人、そのうち継続できるのは3人…といわれています。

まずは何でもいいのでやってみること。

本屋でマネー本を立ち読みしてみる、買ってみる。

FP3級を受けてみる。

証券口座を開設してみる。

家族や友人とお金について話してみる。

「実践すること」は一番簡単なはずなのに、一番難しい(めんどくさい)と思われていることでもあります。

お金の勉強はすればするだけ人生が良くなる

「世の中お金が全て」とはいいません。

しかし、「世の中のほとんどはお金で解決できる」といっても過言ではありません。

残酷なことですが「お金は自由の土台」というのは、まぎれもない事実です。

これからの人生、また残された時間を有意義なものにするためにできることは何か?

いろいろあると思いますが、まずは「お金の勉強」を始めることをオススメします。

私もまだまだ勉強中です。

一緒に「お金の勉強」はじめてみませんか?

最後までご覧いただきありがとうございました。また次の記事でお会いしましょう。